Statistiques et analyse du marché de la location de vélos en France - Bilan 2025 et projection 2026

-large.jpg)

Cette page est un guide complet du marché français de la location de vélos (édition 2025–2026).

Notre objectif : comprendre ce qui fait vraiment tourner le secteur - la dynamique du vélo en France, le poids du cyclotourisme, l’impact du recul des ventes de vélos neufs, et la montée des modèles “accès plutôt que propriété” (location courte durée, LLD/leasing, libre-service, location entre particuliers).

On y détaille :

- les chiffres clés de la location de vélo en France,

- la cartographie de l’offre (tous les acteurs et leurs modèles économiques),

- la demande et les usages,

- les tendances et perspectives pour 2026,

Toutes les données sont sourcées (organismes publics et professionnels) et la liste complète est fournie en bas de page, dans la section Sources.

Analyse globale du marché de la location de vélo & chiffres clés

Les chiffres clés du secteur

Selon votre interlocuteur, le marché du vélo semble parfois contradictoire. Pas d’inquiétude et sortons les chiffres.

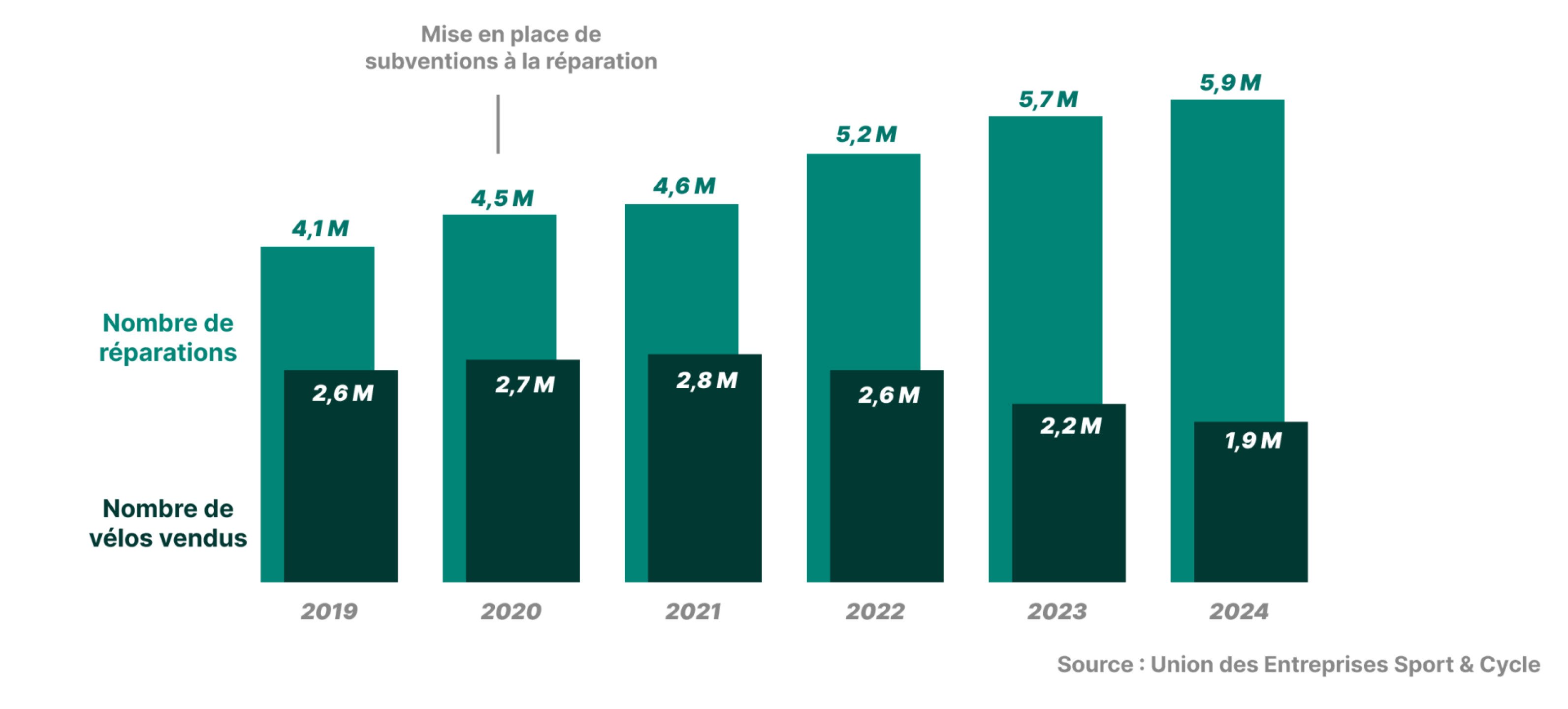

Baisse des ventes de vélos...

3,2 Md€

Chiffre d’affaires du marché du cycle

Chiffre 2024 (France), en recul de -5,9% vs 2023

1 956 700

vélos vendus

Vélos vendus en 2024 (France), soit -12% vs 2023.

Depuis plusieurs années, la tendance est claire : lorsqu’on possède déjà un vélo, on cherche davantage à prolonger sa durée de vie plutôt qu’à en racheter un neuf. Réparation, entretien, reconditionnement… le vélo s’inscrit pleinement dans une logique d’économie circulaire.

À l’inverse, lorsqu’on n’en a pas ou que le besoin est ponctuel, la location s’impose comme une solution flexible et rationnelle. Cette évolution vers une économie de l’usage est encouragée par des dispositifs publics déployés depuis 2020 (comme les aides à la réparation ou les plans vélo nationaux) qui soutiennent à la fois la remise en état des vélos existants et l’accès facilité à la mobilité douce.

... en contraste avec une pratique en hausse

+9%

Hausse de la fréquentation vélo

Au premier semestre 2025

9 millions

de séjours cyclistes/an

Objectif affiché : viser la 1ère place mondiale d’ici 2030.

9 120

Accueils vélo

Hébergeurs, loueurs, réparateurs, restaurateurs, offices de tourisme, sites de visite et activités de loisirs, situés le long des parcours vélo.

4 jours/an

de location en moyenne par personne

Sur BikUp, la durée moyenne des location est de 3,7 jours par location.

Ce qu’on appelle “marché de la location”

La location de vélos en France regroupe plusieurs sous-marchés, qui ne répondent pas aux mêmes logiques :

Location courte durée (LCD)

Le coeur de métier des loueurs de vélos pro. Pour quelques heures à quelques jours (tourisme, événements, ...).

Location moyenne durée

de quelques semaines à quelques mois (saisonnier, étudiants, mobilité).

Location longue durée (LLD) / leasing

3 à 36 mois, souvent autour des VAE et vélos premium.

Vélos en libre-service (VLS)

usage urbain, stations/free-floating, tarification à la minute/jour/abonnement.

Location entre particuliers (P2P)

C'est le cas de BikUp. Une offre distribuée, forte logique locale, confiance & assurance.

Offres packagées (tour-opérateurs)

séjour + vélo + services (bagages, assistance, hébergement).

L’offre : Les acteurs & modèles de Location

Le marché français de la location repose sur plusieurs modèles complémentaires. Chaque acteur répond à un usage spécifique : mobilité quotidienne, tourisme, loisir, test avant achat ou abonnement longue durée.

Loueurs professionnels indépendants

Implantés en zones touristiques et le long des véloroutes, ils constituent le cœur du marché de la location courte durée. Leur valeur repose sur la qualité du service : flotte adaptée (VAE, VTC), accessoires, assistance, conseils et partenariats locaux.

Leur activité est toutefois marquée par une forte saisonnalité et des coûts de flotte élevés.

2 900

de loueurs de vélos

professionnels

Location entre particuliers

Les plateformes de mise en relation, tel que BikUp, activent des vélos inutilisés. Elles permettent d’élargir l’offre, notamment dans les villes moyennes et zones peu couvertes par des loueurs professionnels.

La réussite repose sur la confiance (assurance, qualité, support). Ce modèle apporte flexibilité et diversité, mais nécessite une bonne gestion des standards de qualité.

17 000

vélos en location entre

particulier en France

Vélos en libre-service (VLS)

Les systèmes de vélos en libre-service structurent la mobilité urbaine. Leur objectif est simple : permettre des trajets courts, rapides et multimodaux. Le modèle repose sur l’abonnement et la facturation à l’usage.

| Service | Ville | Exploitant | Nombre de vélos |

|---|---|---|---|

| Vélo’V | Lyon | JCDecaux | 5 000 |

| Le Vélo | Marseille | Fifteen | 2 000 |

| Bicloo | Nantes | JCDecaux | 1 230 |

| STAR | Rennes | Keolis | 650 |

| Vélib’ | Paris | Smovengo | 19 000 |

| VélôToulouse | Toulouse | JCDecaux | 3 300 |

| DiviaVélodi | Dijon | Keolis | 462 |

Ils ont profondément installé l’idée que l’on peut utiliser un vélo sans le posséder. En revanche, leur offre reste standardisée et peu adaptée aux usages loisirs ou à l’itinérance.

Location longue durée (LLD) et leasing

La mensualisation du vélo, notamment des VAE et cargos, répond à un frein financier à l’achat. Entretien et assurance sont souvent inclus.

Ce modèle séduit les vélotafeurs et les entreprises. Il transforme le vélo en service récurrent plutôt qu’en achat ponctuel.

Les loueurs non spécialisés

De nombreux acteurs proposent de la location sans en faire leur cœur de métier : magasins de cycles, campings, gîtes ou hôtels. Pour eux, il s’agit d’un service complémentaire destiné à enrichir l’expérience client ou à générer un revenu additionnel.

Même avec des flottes limitées, ils jouent un rôle important, notamment dans les zones rurales ou touristiques peu couvertes par des loueurs spécialisés, contribuant ainsi à élargir l’accès à la location sur l’ensemble du territoire.

472 000

vélos en location via des

loueurs non spécialisés

Étude de la demande : habitudes de consommation & personas

Les grands moteurs de demande en France

Tourisme à vélo en forte visibilité nationale

- 9 millions de séjours cyclistes/an en France.

- 4,6 Md€ de retombées économiques directes annoncées.

- Réseau d’infrastructures en croissance : 26 100 km de véloroutes & voies vertes.

Conséquence : la demande de location est très corrélée aux axes, aux périodes touristiques, et aux services (bagages, assistance, VAE).

Hausse récente de la pratique (2025–2026)

- +9% de fréquentation sur jan–mai 2025 vs 2024.

- Les bulletins nationaux détaillent les écarts semaine/week-end et par types de territoires.

Conséquence : la location “loisir week-end” (VTC/VAE) est très sensible aux ponts, jours fériés, et à la météo.

Qualité cyclable inégale selon les villes

- 334 000 réponses au Baromètre vélo 2025 (record) : les conditions progressent mais inégalement.

Conséquence : la location se développe plus vite là où :

- les aménagements existent,

- le sentiment de sécurité progresse,

- l’écosystème local (loueurs/réparateurs/tourisme) est déjà en place.

Les tendances et perspectives pour 2026

Mieux consommer

moins acheter

L'usage avant l'achat

Le recul du marché du neuf en 2024 (CA et volumes en baisse) soutient l’idée que :

- on repousse l’achat,

- on privilégie l’occasion,

- ou on bascule vers la location/LLD.

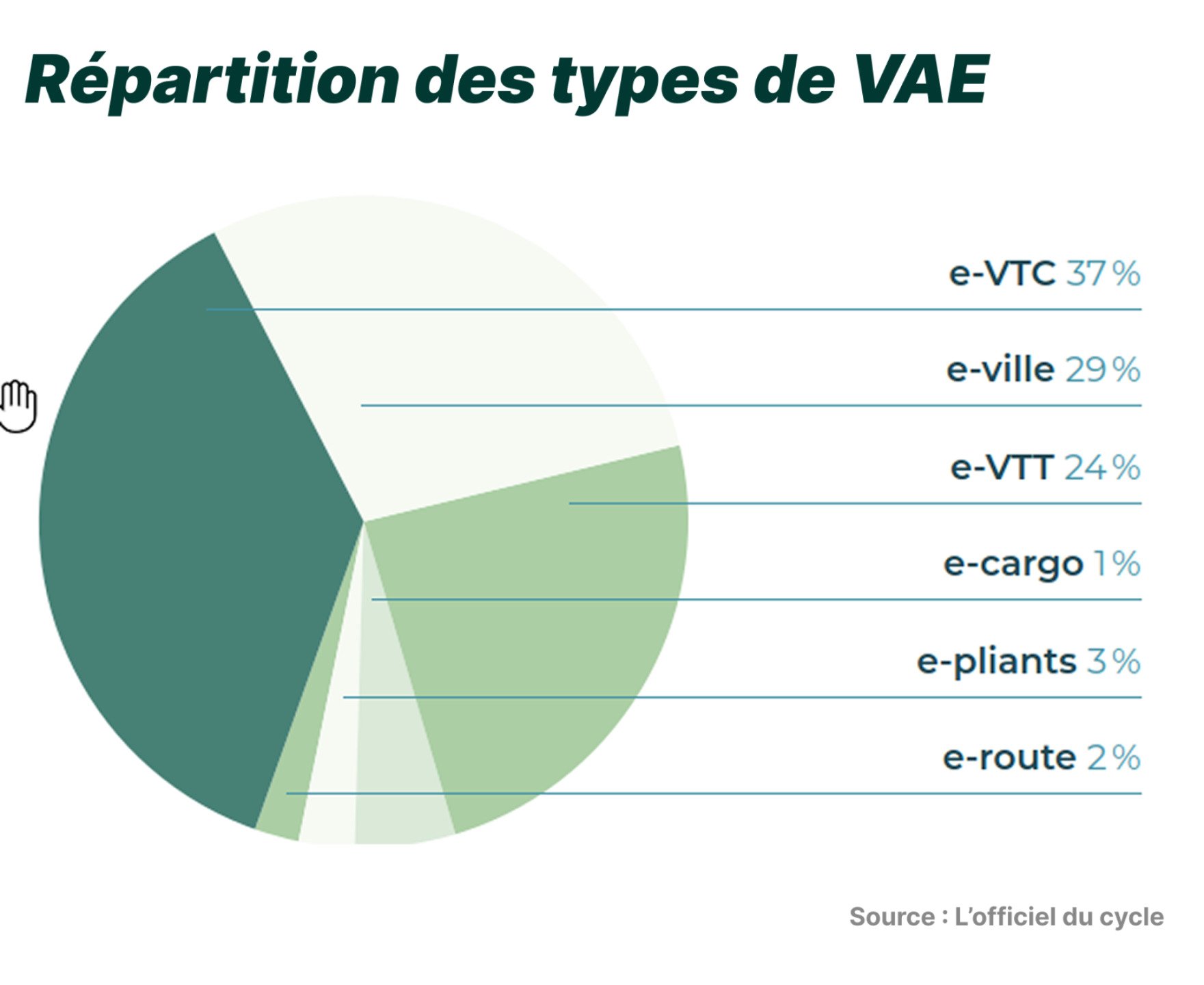

Le VAE tire les usages (et donc la location)

Même si tous les chiffres VAE “2025” ne sont pas toujours publics, la tendance est clairement portée par :

- démocratisation des itinérances “accessibles”,

- élargissement des publics (seniors, familles, non-sportifs),

- capacité à transformer une destination en expérience “sans effort”.

Opportunité : flottes VAE bien maintenues + assurance + anti-vol + autonomie réelle.

Les infrastructures influencent le marché

- Le Plan vélo & marche 2023–2027 annonce 2 Md€ d’investissement de l’État.

- Objectif affiché dans le dossier de presse : 80 000 km en 2027 et 100 000 km en 2030 d’aménagements cyclables sécurisés.

Opportunité : les loueurs (et plateformes) gagnent à se déployer là où :

- les réseaux progressent,

- les collectivités créent de la demande.

Le tourisme à vélo devient une filière

Les chiffres officiels (séjours, retombées, réseau) montrent une stratégie nationale, avec un objectif “Cap sur 2030”.

Le réseau Accueil Vélo (9 120 prestataires) est une preuve de structuration.

Opportunité : partenariats locaux (hébergeurs/OT), services logistiques, contenus SEO par itinéraire.

FAQ — Location de vélos en France (2025–2026)

Les signaux 2025 montrent une hausse de la fréquentation vélo (+9% jan–mai 2025 vs 2024), ce qui alimente mécaniquement les besoins ponctuels (tourisme, week-ends, essais).

- Courte durée : heures → jours (tourisme, test, loisir).

- Moyenne durée : semaines → quelques mois.

- LLD / leasing : plusieurs mois → années, souvent avec entretien/assurance, adapté aux VAE/cargo.

Oui : la France annonce 9 millions de séjours cyclistes par an et 4,6 Md€ de retombées économiques directes. La location fait partie des dépenses liées à ces séjours.

En 2024 : 1 956 000 vélos vendus (-12%) et 3,2 Md€ de CA (-5,9%). Quand les ménages reportent l’achat, ils privilégient souvent des solutions flexibles : location, LLD, occasion.

Il augmente la visibilité et la confiance auprès des cyclotouristes. Le réseau annonce 9 120 prestataires (dont loueurs).

Le code le plus courant est 77.21Z (“location et location-bail d’articles de loisirs et de sport”, incluant la location de cycles).

Oui, car il déclenche de nouveaux usages. Le Plan vélo & marche annonce 2 Md€ et des objectifs de réseau à horizon 2030.

En pratique :

- tourisme & week-end (VTC/VAE),

- LLD/leasing (VAE/cargo),

- P2P dans les zones où l’offre pro est faible (diversité & proximité).

Sources

- Union Sport & Cycle - “Les chiffres du marché” (Observatoire du Cycle 2024 : 3,2 Md€, 1 956 000 vélos, variations).

- Banque des Territoires (Localtis) - hausse de fréquentation +9% sur les 5 premiers mois 2025.

- Réseau vélo & marche - Bulletin national de fréquentation 2025 (détails semaine/week-end, territoires, SNV/EuroVelo).

- Info.gouv.fr - Cyclotourisme (9M séjours, 26 100 km, 4,6 Md€, stratégie 2030).

- France Vélo Tourisme - Accueil Vélo (9 120 prestataires).

- FUB - Baromètre vélo 2025 (334 000 réponses, conditions en progrès mais inégales).

- Info.gouv.fr - Plan vélo & marche 2023–2027 (2 Md€).

- Ministère (DP Plan vélo 2023 PDF) - objectifs réseau : 80 000 km en 2027 / 100 000 km en 2030.

- INSEE - définition officielle du code NAF 77.21Z (incluant location de cycles).